第一章

本章要解决的问题有:什么是投资行为。投资与投机的区别。防御型和积极型投资者的原则和预期收益。

核心术语和共识

投资:投资操作是以深入分析为基础,确保本金安全,并获得适当的回报

投机:不满足以上投资要求的操作就是投机

普通股:股票分为普通股和优先股,现在股票市场上能够购买的股票通常是普通股。普通股的拥有者有权分享公司利润,以及对公司政策,董事会成员任命解职进行投票。(可以简单认为是我们在股票市场购买的股票)

防御型投资者:关心资金安全,同时不想花太多时间和精力的投资者

积极型(激进型)投资者:投入更多精力,并期望自己取得比防御型投资者更好的收益

廉价证券:售价低于净流动资产本身的价值的证券。净流动资产指的是流动资产(现金,存货,应收账款)减去总负债。这里假设公司所有固定资产(厂房,机器,土地)在清算时分文不值。

主要逻辑

投资和投机

因为投资和投机这两个术语在使用中通常非常混乱,并且模糊投资和投机会导致可能会导致损失。所以作者在这一章开始先明确定义了投资和投机,然后以普通股为例说明了如何区分投资和投机。

一个例子是,在早期股票价格低时,公众认为买股票像赌博并不安全,而在股价升到比较危险的价格时,公众则把此时的盲目买入称为投资。实际上这种不考虑股票风险和收益盲目拒绝或接受股票投资的行为都是投机行为。具体来说,投机有这样几个例子:杠杆投资,抢购热门股,追涨杀跌。

因为普通股的投资中也会有投机成分,所以要说明的是,投资者的任务是将投机尽量控制在较小范围内,并且在财务和心理上做好面对短期或长期不利后果的准备。此外,投资和投机需要绝对隔离,最好不要把投资和投机的资金混在同一个账户中,更不要在思想上混淆。

作者特别提出,在以下三个条件下,即使是投机也是不明智的:

- 自以为投资实际上在投机

- 在缺乏足够的知识和技能情况下把投机当做一种严肃的事,而不是一种消遣

- 投入过多资金,超过了自己能承担的亏损。

市场上投机行为的一些例子:

- 20世纪90年代短线交易的流行,1973年股东平均持股时间为5年,2002年减到10.9个月。股票持有时间越来越短,而频繁的交易会损失大量的手续费。

- 网络交易使得购买股票变得更加简单和随意,也降低了门槛,股票信息变得更加浅薄和随处可见,因此价格代替价值的投机行为也相应增加。

- 通过一些固定的模式进行投机,例如认为年末小盘股会上涨的一月效应,即在12月买入小盘股并持有到1月卖出获得超额收益。其出现原因是投资者会在年底卖出劣质股锁定亏损来减税,基金管理人员也会在年末更加谨慎来保住业绩,因此他们不会购买正在下跌的股票。但是随着这个效应被更多人知道,其收益也下降到了普通水平。还有一些方法是机械化的通过某些数据进行程式化买入卖出,例如”傻瓜投资“的策略。而后续的亏损也说明了这一类策略的失效。

按照“傻瓜四部曲”进行操作。20世纪90年代中期,傻瓜投资(Motley Fool)网站(以及一些书籍)大肆吹嘘一项叫做“傻瓜四部曲”的投资技术。根据傻瓜投资网站的说法,“一年只需要花15分钟”来规划你的投资,就可以“大大超过过去25年的市场平均收益率”,而且还可以“大大超过你的基金业绩”。最为有利的是,这种方法的“风险是最低的”。你只需要做如下几件事: ·在道琼斯工业指数的成分股中找出价格最低且股息最高的5只股票。 ·去掉其中价格最低的一只股票。 ·把40%的资金投入价格第二低的股票。 ·对其余的3只股票各投入20%的资金。 ·一年以后,按同样的方法筛选道琼斯成分股,并按照上述1~4步来重新构建你的投资组合

总之,如果你希望通过一些简单的投机策略获得收益,最终总会失败,因为这种方法是出于统计学上的侥幸(例如傻瓜投资),那么多次平均后就会证明这种策略的侥幸。如果是出于某种确实存在的现象(一月效应),则策略会因为越来越多的人知道而失效。

对于投资者,根据其行为特点,可以分为防御型和主动型,以下分别说明。

防御型投资者的行为和预期收益

因为未来的证券价格是无法预测的,所以防御型投资者应该将自己的投资分散于高信用等级债券和蓝筹股(绩优股)上,以分散风险。债券所占比例不低于25%且不高于75%,股票的比例与之对应。并通过对比股价增值+股息收益和债券利率来调整这个比例,在股票收益明显高于债券时增持股票,在两者接近时增持债券。还要考虑到债券对于利息和本金的偿付能力高于股票。

股票选择上,防御型投资者应该购买长期具有盈利记录和强有力财务状况的重要公司的股票。可以通过以下三种方式来实现:

- 买入一支地位稳固的投资基金代替自己构建股票组合。

- 如果资金规模较大,可以聘用知名的投资咨询公司来专业化管理。

- 采用定投,每月或每个季度投入等额资金来购买股票。这样做可以在市场低迷时买到更多股票。

预期收益的计算方式是债券收益率+股息收益率+股票价格上涨收益。这个值在1965年约7.5%(税前)。防御型投资者的预期收益应该与市场平均水平收益相当,而不能期望通过购买热门股来获得优于平均水平的收益,因为人无法对价格变化做出可靠预测。一个特殊例子是1964年后的通货膨胀时期,由于债券利率上涨和股市下跌,持有现金资产反而会比投资股票收益更高,虽然理论上通货膨胀时持有股票更加有利。

积极型投资者的行为和预期收益

积极型投资者相比防御型投资者投入了更多精力,在股票选择上也会更加主动。

有三种常见的错误选择方法:

- 择时交易:在股票上涨时买入,在下降时抛出。

- 短线择股:买入已经报告或者预计报告业绩增长,或有其他利好消息的股票。

- 长线择股:买入过去有良好的成长记录(价格上涨)并且这种成长可能延续到未来。或者过去没有优良业绩但是未来预计会有高盈利的公司(医药科技等)。

第一种方法是投机行为,不必多说。短线和长线择股都是基于对未来的预测,而预测可能会出现错误。对于短线择股,利好或业绩已经是众所周知的事,因此利好可能已经兑现。对于长线择股,预测出现错误的可能性更大,华尔街的专业分析师也会出错,普通投资者的精力和技能都要逊于分析师。

因此,积极型投资者的策略应该:

- 具有内在的稳健性和成功的希望

- 并不流行

这样的投资策略基于一个事实:股票的市场价格和其价值之间存在差价。应该在股票价格低于其内在价值时买入,高于时卖出。对于这样策略的一个例子是格雷厄姆购买的廉价证券(价格低于净流动资产)收益率高于其他方式的投资。

格雷厄姆认为积极型投资者应获得比平均水平高出5%以上的税前预期收益。

现代启示

格雷厄姆所处的环境是是上世纪60-70年代的美国,在时间和国家上与我所处的现代中国有诸多不同。因此我加入了现代启示这个板块来将格雷厄姆的思想应用到现代投资中。

2026年4月30日财政部披露的国债收益如下:

https://yield.chinabond.com.cn/cbweb-czb-web/czb/moreInfo?locale=cn_ZH&nameType=1

| 期限 | 收益(%) |

|---|---|

| 1年 | 1.16 |

| 5年 | 1.48 |

| 10年 | 1.75 |

| 30年 | 2.22 |

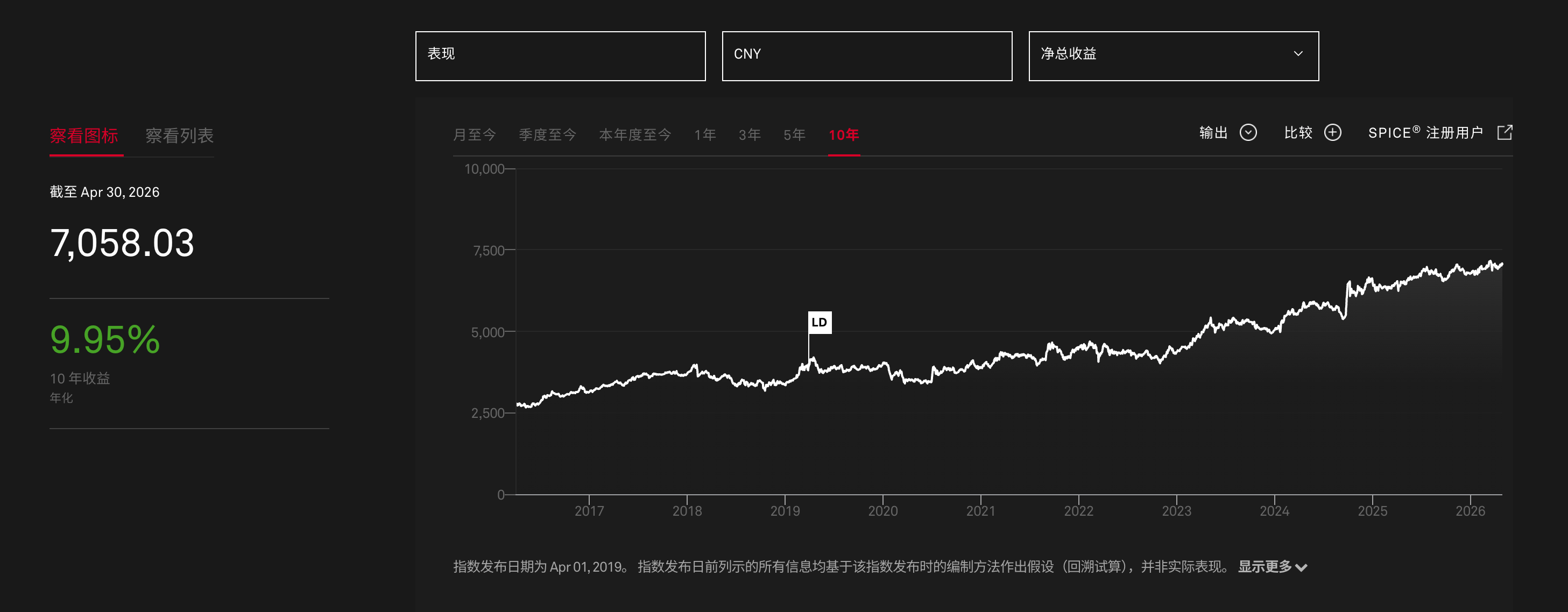

而格雷厄姆在书中提到的1965年债券收益率是税前4.5%,税后3.25%。当前即使是长期国债(30年)的利率也无法达到这个水平,因此一个可能的替代品是红利低波etf,它是由高股息低波动股票组成的指数基金,26年4月30日标普全球A股大盘红利低波50指数10年净总收益年化收益率为9.95%。

https://www.spglobal.com/spdji/zh/indices/dividends-factors/sp-china-a-share-largecap-low-volatility-high-dividend-50-index/?currency=CNY&returntype=N-#overview

其前十大成分股包括:

- 消费领域:格力电器,苏泊尔,双汇发展

- 能源电力:浙江浙能电力,申能股份,中国神华,陕西能源

- 地产投资:雅戈尔,中国建筑

- 化工:浙江龙盛

可以看出主要由传统行业和央企国企为主。这也是其低风险的保障。

但是要注意红利低波etf本质上还是股票基金,不能完全等同于债券,不能保障本金。也无法利用大类资产的负相关性来动态调整比例。但是我目前没有找到更好的债券代替品,或许在低收益的情况下,应该把债券的地位看做和现金差不多的流动性缓冲,按照一个固定的比例(75%比25%)来分配股票和现金资产并且定期调整比例。

如果选择红利低波etf代替债券,则格雷厄姆对比股票增值+股息和债券利率调整持有比例的方法将变为对比红利低波etf的股息率和股票增值+股息,这里没有考虑红利低波的增值原因是红利低波主要依靠股息,其etf的增长本质上是股息的再投资,市值的增长通常较小,为了简化分析不考虑。

我认为,其他的原则不应该随着时代的变化和国家的变化而改变,尤其是在当今择时交易和短线交易大行其道的现实下。当今的炒股相对网络时代更加简单,在手机上就可以随时进行,更不必说比特币这种24小时交易的市场。投资的建议和消息更是在短视频平台大行其道。但是原则是不变的,人无法预测价格,只有深入分析并且遵守交易原则才能获得适当的利润。